本期内容提要: 动力煤价格方面:本周秦港价格周环比下降,产地大同价格周环比下降。港口动力煤:截至11月23日,秦皇岛港动力煤(Q5500)山西产市场价827元/吨,周环比下跌13元/吨。产地动力煤:截至11月22日,陕西榆林动力块煤(Q6000)坑口价850元/吨,周环比持平;内蒙古东胜大块精煤车板价(Q5500)701元/吨,周环比下跌4.5元/吨;大同南郊粘煤坑口价(含税)(Q5500)706元/吨,周环比下跌6元/吨。国际动力煤离岸价:截至11月23日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格89.8美元/吨,周环比持平;ARA6000大卡动力煤现货价124.6美元/吨,周环比下跌0.8美元/吨;理查兹港动力煤FOB现货价88.5美元/吨,周环比上涨0.5美元/吨。 炼焦煤价格方面:本周京唐港价格周环比持平,产地临汾价格周环比下降。港口炼焦煤:截至11月21日,京唐港山西产主焦煤库提价(含税)1700元/吨,周持平;连云港山西产主焦煤平仓价(含税)1835元/吨,周持平。产地炼焦煤:截至11月22日,临汾肥精煤车板价(含税)1580.0元/吨,周环比下跌50.0元/吨;兖州气精煤车板价1260.0元/吨,周环比持平;邢台1/3焦精煤车板价1500.0元/吨,周环比下跌50.0元/吨。国际炼焦煤:截至11月22日,澳大利亚峰景煤矿硬焦煤中国到岸价217.3美元/吨,下跌3.2美元/吨,周环比下降1.45%,同比下降36.05%。 动力煤矿井产能利用率周环比增加,炼焦煤矿井产能利用率周环比增加。截至11月22日,样本动力煤矿井产能利用率为98.9%,周环比增加0.8个百分点;样本炼焦煤矿井开工率为90.93%,周环比增加1.2个百分点。 沿海八省日耗周环比下降,内陆十七省日耗周环比增加。沿海八省:截至11月21日,沿海八省煤炭库存较上周上升40.20万吨,周环比增加1.14%;日耗较上周下降0.20万吨/日,周环比下降0.10%;可用天数较上周上升0.20天。内陆十七省:截至11月21日,内陆十七省煤炭库存较上周下降28.80万吨,周环比下降0.29%;日耗较上周上升30.00万吨/日,周环比增加8.46%;可用天数较上周下降2.30天。 化工耗煤周环比增加,钢铁高炉开工率周环比下降。化工周度耗煤:截至11月22日,化工周度耗煤较上周上升8.45万吨/日,周环比增加1.29%。高炉开工率:截至11月22日,全国高炉开工率81.9%,周环比下降0.15百分点。水泥开工率:截至11月22日,水泥熟料产能利用率为43.7%,周环比下跌17.5百分点。 我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。本周基本面变化:供给方面,本周样本动力煤矿井产能利用率为98.9%(+0.8个百分点),样本炼焦煤矿井产能利用率为90.93%(+1.15个百分点)。需求方面,内陆17省日耗周环比上升30.00万吨/日(+8.46%),沿海8省日耗周环比下降0.20万吨/日(-0.1%)。非电需求方面,化工耗煤周环比上升8.45万吨/日(+1.29%);钢铁高炉开工率为81.93%(-0.15个百分点);水泥熟料产能利用率为43.7%(-17.45个百分点)。价格方面,本周秦港Q5500煤价收报827元/吨(-13元/吨);京唐港主焦煤价格收报1700元/吨(持平)。值得注意的是,本周国家发展改革委办公厅印发了《关于做好2025年电煤中长期合同签订履约工作的通知》。相较2024年,2025年煤炭企业任务量由80%下降至75%,合同全年履约率由100%调整为不低于90%。受煤炭市场供需相对宽松、终端电厂库存持续高位等因素影响,今年以来长协实际履约率并未严格满足合同要求。我们认为,2025年长协要求放松将增加市场煤供应,但市场煤供应增量或低于合同放松空间。随着市场煤销售比例提升,煤炭企业综合销售价格或将边际抬升。煤炭配置核心观点:从煤炭供需基本面看,随着气温下降,北方地区开启供热,电厂日耗有望提升,同时当前下游电厂库存仍处较高态势,东北、内蒙等地的冬储煤采购需求有望增加,而非电行业用煤需求或呈现小幅提升态势,且钢厂或焦化厂四季度亦有望主动补库,尤其后续稳经济政策下需求持续改善可期,叠加安全监管持续约束下国内煤炭供给受限(24年1-10月,全国原煤产量同比增长1.2%),产地港口煤价持续倒挂,水电对火电挤兑效应弱化,以及海外煤价持续维持高位或引发的进口煤减量,我们预计动力煤价格或将呈窄幅震荡态势,焦煤价格仍具上涨动能。从我们的煤炭投资底层逻辑看,其一,煤炭产能短缺的底层投资逻辑未变,即,煤炭供需两端供给最为关键,供给无弹性而需求有弹性,行业景气周期依旧处于上行期,这是投资煤炭资产的最重要支撑。其二,煤价底部确立、中枢已站上新平台的趋势未变,即,当前要客观看待煤价淡旺季的正常波动,无需过度在意短期价格回调,更建议关注在高成本产能和疆煤外运成本支撑下,尤其是近年来煤价反复压力测试下,煤价具有底部支撑且中枢仍处于相对较高水平。其三,优质煤企高盈利、高现金流、高ROE的核心资产属性未变,即,在煤价底部支撑下,资源禀赋优、开采成本低和服务年限长的优质煤企具有仍有望保持较高的ROE水平(15%-20%)和盈利创现能力,依旧是有竞争力的核心资产。其四,我们对煤炭资产估值整体性仍将提升的判断未变,即,煤炭板块具有高贝塔特性,综合考虑一级市场对价、上一轮产能周期复盘演绎、PB-ROE估值对比、股息率边际底部下调等,煤炭板块有望由盈利驱动转为估值驱动,且市场价值有望向合理价值回归,核心龙头企业估值提升也有望带动板块整体估值修复兑现。从煤炭资产配置策略看,我们认为煤炭板块向下回调有高股息边际支撑,向上弹性有后续煤价上涨预期催化,叠加伴随煤价底部确认和一二级市场倒挂有望带来估值重塑且具有较大提升空间,以及产业资本相继回购增持,煤炭资产仍是具有性价比、高胜率和高赔率资产。当下,相较其它板块资产,煤炭板块相对滞涨且小幅回调,我们继续坚定看多煤炭,提示逢低配置煤炭板块。总体上,能源大通胀背景下,我们认为未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,短期板块回调后已凸显出较高的投资价值,再度建议重点关注现阶段煤炭的配置机遇。 投资建议:结合我们对能源产能周期的研判,我们认为在全国煤炭增产保供的形势下,煤炭供给偏紧、趋紧形势或将持续整个“十四五”乃至“十五五”,或需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,经济开发刚性成本的抬升有望支撑煤炭价格中枢保持高位,叠加煤炭央国企资产注入工作已然开启,愈加凸显优质煤炭公司盈利与成长的高确定性。当前,煤炭板块具有高业绩、高现金、高分红属性,叠加行业高景气、长周期、高壁垒特征,以及一二级市场估值倒挂,煤炭板块投资攻守兼备。我们继续全面看多煤炭板块,继续建议关注煤炭的历史性配置机遇。自下而上重点关注:一是内生外延增长空间大、资源禀赋优的兖矿能源、广汇能源、陕西煤业、山煤国际、晋控煤业等;二是央改政策推动下资产价值重估提升空间大的煤炭央企中国神华、中煤能源、新集能源等;三是全球资源特殊稀缺的优质冶金煤公司平煤股份、淮北矿业、山西焦煤、潞安环能、盘江股份等;同时建议关注甘肃能化、电投能源、兰花科创和华阳股份等相关标的,以及新一轮产能周期下煤炭生产建设领域的相关机会,如天地科技、天玛智控等。 风险因素:重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济超预期下滑。

价格:本期钢材价格上涨。截至11月22日,上海20mmHRB400材质螺纹价格为3430元/吨,较上周升10元/吨。高线8.0mm价格为3630元/吨,较上周升10元/吨。热轧3.0mm价格为3530元/吨,较上周升20元/吨。 冷轧1.0mm价格为4040元/吨,较上周升40元/吨。普中板20mm价格为3480元/吨,较上周升10元/吨。本期原材料中,国产矿市场价格震荡,进口矿市场价格上涨,废钢价格下跌。 利润:本期钢材利润整体震荡。长流程方面,我们测算本期行业螺纹钢、热轧和冷轧毛利分别环比前一周变化-7元/吨,4元/吨和-7元/吨。短流程方面,本期电炉钢利润回暖。 产量与库存:截至11月22日,五大钢材产量上升,总库存环比下跌。产量方面,本周五大钢材品种产量869万吨,环比升7.72万吨,其中建筑钢材产量周环比增0.9万吨,板材产量周环比升6.82万吨,螺纹钢本周减产0.12万吨至233.82万吨。分不同炼钢方式来看,本周长、短流程螺纹钢产量分别为204.73万吨、29.09万吨,环比分别-0.69万吨、+0.57万吨。库存方面,本周五大钢材品种社会总库存环比降14.59万吨至796.91万吨,钢厂总库存391.44万吨,环比增0.31万吨,其中,螺纹钢社库增0.26万吨,厂库降0.64万吨。 表观消费量方面,测算本周螺纹钢表观消费量234.2万吨,环比升3.36万吨,本周建筑钢材成交日均值11.61万吨,环比增长3.84%。 投资建议:库存低位去化,板材需求韧性较强。从需求看,钢铁需求整体回升,螺纹线材表需出现逆季节性增长,热卷表需也维持高位;从产量看,钢铁产量整体提升,其中热卷、中板产量提升较多;从库存看,钢铁总库存仍维持去库,热卷、线材去库较快。当前板材需求仍有韧性,库存加速去化,价格表现相对建材较强,而原料端铁矿库存较高,价格表现较弱,后续关注钢企板材利润恢复情况。推荐:1)普钢板块:宝钢股份(600019)、华菱钢铁(000932)、南钢股份(600282);2)特钢板块:中信特钢(000708)、甬金股份(603995)、翔楼新材(301160);3)管材标的:久立特材(002318)、武进不锈(603878)、友发集团(601686)。建议关注:高温合金标的:抚顺特钢(600399)。 风险提示:下游需求不及预期;钢价大幅下跌;原材料价格大幅波动。

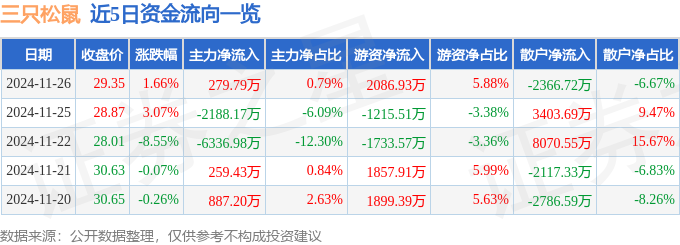

本站消息,截至2024年11月26日收盘,三只松鼠(300783)报收于29.35元,上涨1.66%,换手率4.31%,成交量12.04万手,成交额3.55亿元。

11月26日的资金流向数据方面,主力资金净流入279.79万元,占总成交额0.79%,游资资金净流入2086.93万元,占总成交额5.88%,散户资金净流出2366.72万元,占总成交额6.67%。

近5日资金流向一览见下表:

近5日融资融券数据一览见下表:

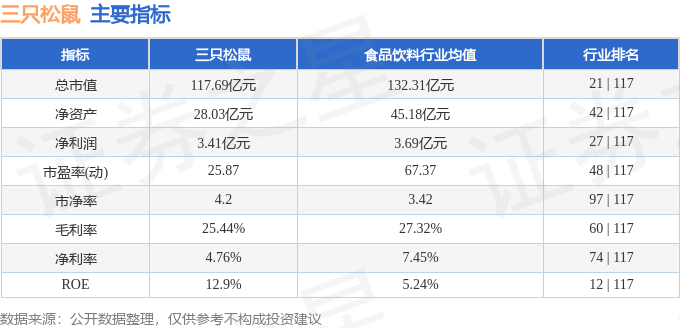

该股主要指标及行业内排名如下:

三只松鼠2024年三季报显示,公司主营收入71.69亿元,同比上升56.46%;归母净利润3.41亿元,同比上升101.15%;扣非净利润2.67亿元,同比上升211.55%;其中2024年第三季度,公司单季度主营收入20.95亿元,同比上升24.03%;单季度归母净利润5153.24万元,同比上升221.89%;单季度扣非净利润3811.52万元,同比上升210.13%;负债率38.92%,投资收益3406.97万元,财务费用628.25万元,毛利率25.44%。三只松鼠(300783)主营业务:主要从事自有品牌休闲食品的研发、检测、分装和销售。

该股最近90天内共有26家机构给出评级,买入评级19家,增持评级7家;过去90天内机构目标均价为30.92。

资金流向名词解释:指通过价格变化反推资金流向。股价处于上升状态时主动性买单形成的成交额是推动股价上涨的力量,这部分成交额被定义为资金流入,股价处于下跌状态时主动性卖单产生的的成交额是推动股价下跌的力量,这部分成交额被定义为资金流出。当天两者的差额即是当天两种力量相抵之后剩下的推动股价上升的净力。通过逐笔交易单成交金额计算主力资金流向、游资资金流向和散户资金流向。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容为本站据公开信息整理股票配资哪儿好,由智能算法生成,不构成投资建议。

文章为作者独立观点,不代表股票正规配资炒股_股票配资炒股平台_51配资网观点

相关文章